기본소득 네트워크는 원래 기본소득을 연구하는 학자들 프로젝트팀에서 출발했다.

기본소득제는 어차피 채택할 수 밖에 없는 제도라고 했지?

왜?

로보트가 다 해주니까.

어쩔 수가 없어.

지금의 경제위기도... 로보트 가지고 있는 애들이 수익을 다 가져가서

뭐 만들어내는건 이상이 없는데 사줄 놈이 없다는게 문제거덩.

그러니 좌파 성향의 대학교수들은 90%가 기본소득제에 찬성이다.

암튼...

이 학자들이 연구를 하다보니까...

원래 사회학 연구란건 그렇다.

사회학엔 윤리가 없거덩.

무조건 모든 사례를 다 연구하는거야.

언젠가 이야기했던... 몽골의 그런 기본소득제도 연구해야 하는거고

뭐 룰라 대통령이라든지 이런 사람이 시행하려는 기본소득제도 연구하는거고

사회과학에는 윤리 없어.

그러나 학자들의 마음 속엔 윤리가 있단 말야.

이중 어떠한 기본소득제가 사람들이 다같이 잘 살 수 있는 좋은 것인지 학자들은 알고 있지.

그러니 연구하다가... 제대로 된 기본소득제를 사회운동으로 발전시키고 싶은거야.

그래서 뜻있는 사람들 모아다가 만든게 기본소득 네트워크.

거기 대표가 강남훈 선생님이다.

어떻게 생기셨냐 하면...

전국 교수노조 위원장이시기도 해.

뭐 보시다시피 앉아서 손만 좀 들면 그대로 부처님.

말씀도 꼭 무슨 수줍음 타는 소녀마냥 그렇게 살살살살...

취~의 평소 목소리... 130 데시벨... 제트기 소음과 동격.

강남훈 선생님 평소 목소리... 20 데시벨... 수줍음타는 소녀가 내는 소음.

이 수줍은 부처님, 강남훈 선생님이 <한겨레 21>에 기고를 하셨다.

연금 계산 기초도 모르는 정부

그냥 찾아가서 좀 읽어보고...

거기다 <감사합니다>라든지 아무 댓글이라도 좀 남겨주길 부탁한다.

사실 그 뭐... 대학 교수라고 하면...

대부분은 새누리당 지지라고 생각하면 돼.

없는 사람들 편에서 생각해 주는 선생님들 얼마 없다.

아, 강남훈 선생님의 글 내용은 취~가 좀 더 쉽게 풀어줄께.

취~가 더 잘 안다든지 설명을 잘 해서가 아니라...

아무래도 잡지나 신문에 기고했을 때는 지면의 제약이란게 있쟌냐?

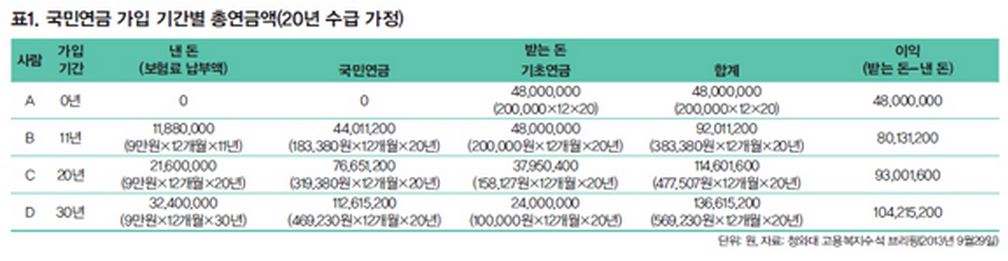

우선 다음이 이번에 기초노령연금을 국민연금과 연동시키면서

청와대 고용복지수석이 들이댄 표이다.

작아서 잘 보이나 모르겠는데...

암튼 요점은 이거지.

맨 앞대가리 <가입기간>과 맨 뒤꼬랑쥐 <이익>만 보면 된다.

국민연금 가입기간이 길면 길수록 이익도 크다.

이게 청와대 고용복지수석이 계산하고 낸 결론.

문제는... 이 계산에 이자율은 전혀 고려되지 않았다는거지.

원래 <현재가치>라는게 있고 <미래가치>라는게 있다.

이자율 10%일 경우 현재가치 100원은 1년후 미래가치 110원과 같지.

그러니까 돈의 가치란건 어느 싯점을 기준으로 잡아야 된다는 말이다.

강남훈 선생님은 <현재가치>를 기준으로 잡으셨지.

그럼 청와대 수석이 낸 표에서 <낸 돈>은 어떻게 될까?

이자율 치면 현재가치는 저것보다 더 나와야지.

아니, 매년 이자 붙을텐데 단순히 돈 X 기간하면 안 되쟈나?

이자 붙는 것도 고려해야 될 거 아니냐?

<받은 국민연금>은 어떻게 될까?

미래에 받는 100원이 좋아, 지금 받는 100원이 좋아?

당연히 지금 받는게 좋다.

즉, 이자만큼 이번에 까야지. 즉, 단순 계산한 것보다는 적게 따져야 한다.

<받은 기초연금>도 마찬가지.

저거 만큼 안 나온다. 더 적게 나온다.

이게... 계산하는 공식이 있어.

이런 경우 낸 돈일 때는 <연금내가계수>를 적용해야 하고

받은 돈일 때는 <연금현가계수>를 적용해야 한다.

경제학이나 사회학에 관심 있으면 따로 찾아 공부해 보면 되겠다.

공식이 한 6가지 되는데

공부해 보면 뇌수가 뒤엉키는 야릇한 경험을 맛볼 수 있을 거이다.

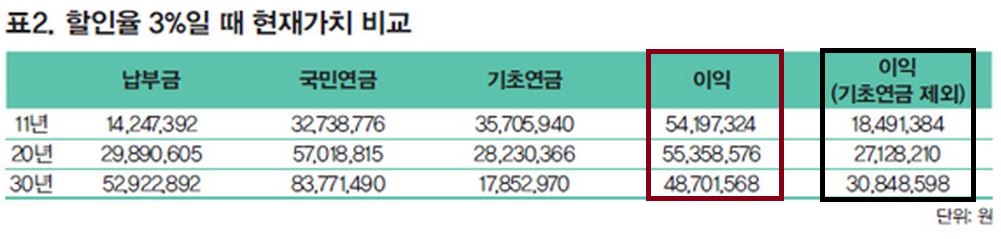

암튼 이자율 적용해서 강남훈선생님이 다시 계산해 봤단 말이야.

이자율은 미국 국공채 이자율인 3%를 적용하였다.

그랬더니...

이렇게 나오더라...

이 표도 맨 앞의 <국민연금 가입기간>이랑 뒤의 <이익>만 보면 된다.

단 <이익>이 두개지?

빨간테두리 이익은 국민연금과 기초연금을 합쳐놨을 때,

검은테두리 이익은 국민연금과 기초연금을 분리시켜 놨을 때.

일단 청와대 수석 말은 정확하게 틀리다.

국민연금과 기초연금을 합쳐놨을 때 이익, 빨간테두리를 보면

20년 되었을 때가 5천5백만원으로 가장 크다.

(10년일때는 5천4백만원, 30년일때는 4천8백만원)

그러나 국민연금과 기초연금을 분리시켜놨을 때는

국민연금 가입기간이 길면 길수록 더 많은 이익을 챙긴다.

선생님이 많이 심심하셨는지 이자율 별로 다 계산해서 표를 다 빼놓으셨다.

국민연금과 기초연금을 합쳐놓은 빨간테두리 이익에서는...

2.1% 에서 이상해 지기 시작하고... 그러니까 20년이 가장 이익이 크다...

3.3% 부터는 완전히 거꾸로 가는구만.

국민연금과 기초연금을 분리시켜 놓은 검은테두리 이익에서는...

뭐 어찌 되었건 장기가입자가 더 많이 받는 구조이다.

세상에!

3% 이자율 하나 적용시켰다고 이렇게 희안한 결과가 나오냐, 그치?

학문이란게 참 신기해...

야튼 빼도박도 못 하게 계산까지 내어서 결론이 딱 나왔지?

계산할 때 쓴 자료는 청와대 수석이 내놓은 바로 그 자료다.

결론.

국민연금과 기초연금 분리시켜라.

즉, 기초연금 원안대로 가라...

깔끔한 결론?

사족.

사실 저거보다 더 중요한 것도 있지.

저것도... 20년 수급 가정이니까...

일테면 취~같으면...

80살 넘게까지 살아 꾸역꾸역 주는 돈 다 챙겨야만 성립되는 계산이야.

80살까지?

좀... 끔찍하다... 지금도 벌써 지겨운데...