|

|

| 지난 9월25일 정부는 ‘기초연금 도입 계획’을 발표했다. 65살 이상 소득 하위 70%에게 국민연금 가입 기간에 따라 10만~20만원씩 기초연금을 차등 지급하는 게 뼈대다. 지난해 대통령 선거 때 박근혜 후보가 내세운 ‘65살 이상 모든 노인에게 매달 20만원을 지급하겠다’던 핵심 공약에서 크게 후퇴한 것이다. 정부는 국민연금 가입 기간이 길수록 오히려 이득이 된다며 비난 여론을 잠재우려 애쓰고 있다. 이에 대해 강남훈 한신대 교수(경제학)가 정부의 설명은 연금제도를 구상할 때 기본적으로 고려해야 하는 할인율 변수를 빠뜨린 것으로, 할인율을 고려할 경우 국민연금 장기 가입자가 불이익을 당할 수밖에 없다는 내용의 반박 글을 <한겨레21>에 보내왔다. _편집자 | |

|

|

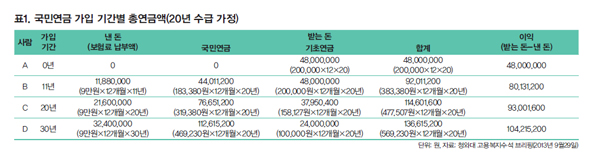

“이 표(<표1> 참조)를 가지고 다시 한번 정리해서 말씀드리면 이분의 경우를 가지고 보실 때 장기 가입 11년보다도 20년, 20년보다도 30년에 장기 가입하면 할수록 그분이 받게 되는 국민연금과 기초연금을 합한 총연금액도 늘어나고, 본인이 낸 보험료를 뺀 순 총연금액도 커지게 됩니다. 이렇게 설계되어 있기 때문에 국민연금에 장기 가입해서 보험료를 성실히 납부하면 하실수록, 장기 가입하면 하실수록 이득이 되는 구조로 공적 노후보험 체계가 설계되어 있다는 것을 말씀드립니다.”(2013년 9월29일 최원영 청와대 고용복지수석 브리핑)

고의든 실수든 극히 유감스러운 일

국민연금 가입 기간에 비례해서 기초연금을 삭감하는 정부안에 대해 국민연금 장기 가입자가 불리해진다는 비판이 거세지자, 청와대 고용복지수석이 직접 나서 도표까지 제시하며 국민연금 가입 기간이 길수록 이득이 된다는 주장을 편 것이다. 하지만 정부가 제시한 계산 방법은 근본적으로 잘못된 것이다. 할인율을 고려하지 않았기 때문이다. 할인율을 고려해 연금 수령액의 현재가치를 비교하면 정반대의 결과가 나올 수 있다. 정부의 기초연금안에 따를 경우 국민연금 장기 가입자가 불리할 수 있다는 얘기다. 청와대의 주장은 분명 오류다.

할인율이나 현재가치는 연금 계산의 가장 기초적인 개념으로, 경제학이나 회계학, 투자론 등에서 모두 가르치고 있다. 인터넷에 ‘연금의 현가’란 검색어를 입력하기만 해도, 연금 수령액의 현재가치를 보여주는 표가 금방 나온다. 청와대가 연금 수령액을 비교한다면서 정작 할인율을 반영하지 않은 것은 고의든 실수든 극히 유감스러운 일이다. 먼저 개념부터 따져보자.

이해하기 쉽게 은행에 돈을 맡겨두는 상황을 떠올려보자. 예금의 이자율이 연간 10%라고 가정할 경우, 현재 100원을 1년간 예금하면 110원으로 늘어나게 된다. 원금 100원에 이자수익 10원(100원×0.10)이 더해진 액수다. 다시 말해 이자율이 10%일 때 100원의 1년 뒤 가치(미래가치)는 110원이다. 이자율이 복리로 계산된다면 2년 뒤의 미래가치는 121원이 된다(100×(1+0.10)²=121).

그럼 이 과정을 정반대로 뒤집어보자. 1년 뒤의 110원은 현재 시점에서 얼마의 가치(현재가치)를 지닐까? 현재 100원이 1년 뒤엔 110원이 된다고 했다. 따라서 1년 뒤의 110원은 현재 100원의 가치가 있는 것으로 볼 수 있다. 이 글에서는 분석을 단순화하기 위해 기초연금이나 국민연금을 1년에 한 번씩 받는다고 치자. 1년 뒤부터 매년 240만원씩 20년 동안 받는 기초연금의 현재가치는 얼마나 될까? 이자율(할인율)을 3%라고 가정할 경우, 1년 뒤 240만원의 현재가치는 ‘240만/(1+0.03)’, 2년 뒤 240만원의 현재가치는 ‘240만/(1+0.03)²’이다. 20년 뒤 240만원의 현재가치는 ‘240만/(1+0.03)20이므로, 이 기초연금의 현재가치는 ‘240만/(1+0.03)+240만/(1+0.03)²+…+240만/(1+0.03)20=3570만5940원’이란 결론이 나온다. 할인율을 무시한 채 ‘240만원×20년=4800만원’이라는 정부의 계산은 엉터리다.

기초연금 없었으면 가입 기간 길수록 이익

<표1>에 나오는 A, B, C ,D의 이득을 비교하려면 기준 시점을 잡아야 한다. 연금을 낸 기간에 대한 가정도 필요하다. 여기서는 B, C, D가 각각 63살이 되기 전인 11년, 20년, 30년 전부터 국민연금을 납부하기 시작해 63살까지 납부했다고 가정한다. 비교 기준이 되는 시점을 64살로 정해두자. 계산을 간단하게 하기 위해 할인율은 월 단위가 아니라 연 단위로 적용하자. 연금은 65살부터 20년간 받는다고 치자. 이자율이 3%라고 가정하면, 11년 가입자가 64살 시점에 이르렀을 때 납부금의 현재가치(연간 108만원을 납부한 것으로 가정)는 ‘108만×(1+0.03)¹¹+108만×(1+0.03)10+…+108만×(1+0.03)=1424만7392원’, 국민연금의 현재가치(연간 220만560원(18만3380원×12개월)을 수령하는 것으로 가정)는 ‘220만560/(1+0.03)+220만560/(1+0.03)² +…+ 220만560/(1+0.03)20 =3273만8776원’, 기초연금의 현재가치(연간 240만원 수령)는 ‘ 240만/(1+0.03) + 240만/(1+0.03)² +…+ 220만560(1+0.03)20=3570만5940원’이 된다. 따라서 이 사람이 누릴 이익(받는 돈-낸 돈)은 ‘3273만8776원(국민연금)+3570만5940원(기초연금)-1424만7392원(납부금)=5419만7324원’이 된다. 이런 방식으로 20년 가입자와 30년 가입자에 대해서도 이익을 계산해낼 수 있다.

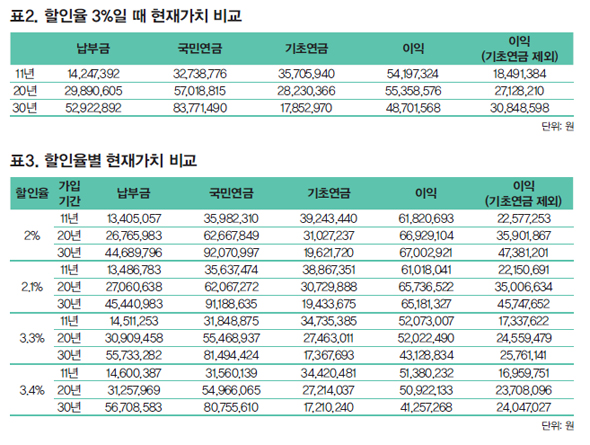

<표2>에서 마지막 열은 기초연금이 없었을 때의 이익이다. 즉, 국민연금의 현재가치에서 납부금의 현재가치를 뺀 수치다. <표2>에서 알 수 있듯이, 이익은 20년 가입자가 가장 크다. 30년 가입자는 20년 가입자보다 이익이 줄어든다. 기초연금이 없었다면 가입 기간이 길수록 이익이 컸을 텐데, 기초연금이 도입되면서 더 불리해진 것이다. 어떤 경우이든 간에 장기 가입자가 손해를 보지 않는다는 청와대의 주장은 틀렸다는 것을 확인할 수 있다. 이런 계산 결과는 할인율 크기에 민감하게 좌우된다. <표3>은 할인율이 각각 2%, 2.1%, 3.3%, 3.4%일 때를 가정한 것이다.

할인율이 2% 이하일 때는 국민연금을 오래 가입할수록 이익이 된다. 할인율이 2.1%에서 3.3%일 때는 가입 기간 20년이 가장 유리해진다. 할인율이 3.4%를 넘게 되면 가입 기간 11년이 가장 유리해진다. 요약하면, 금리가 2.1% 이상일 때 장기 가입자가 불리해지는 현상이 나타난다. 마지막 열을 보면 기초연금이 없었다면 모든 경우에서 국민연금 가입 기간이 길수록 유리했다는 것을 알 수 있다. 게다가 국민연금은 소득세가 부과되고 기초연금은 소득세가 부과되지 않는다는 점을 추가적으로 고려한다면, 2.1%보다 낮은 할인율부터 장기 가입자가 불리해 지는 현상이 나타날 것이다. 이상에서 알 수 있듯이, 국민연금 자체가 가입 기간이 길수록 유리한 정도가 크지 않은 상황이므로, 기초연금을 국민연금 가입기간과 연동시킨다면 국민연금 제도의 근간이 흔들릴 수 있다.

공약인 노령기본소득 도입해야

정부의 기초연금 법안은 국민연금을 오래 납부할수록 더 적은 이익을 얻게 되는 부정의와 모순을 담고 있다. 박근혜 대통령의 후보 시절 공약이던 보편적인 기초연금, 즉 노령기본소득을 도입하는 것이 가장 바람직해 보인다.

강남훈 한신대 교수·경제학